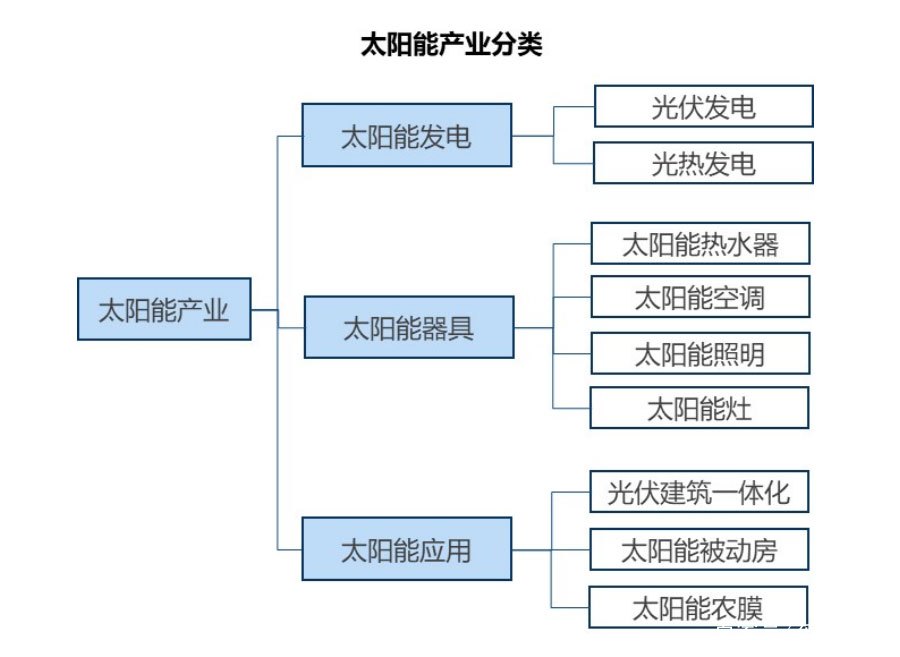

太陽能產業是指參與太陽能資源的開發、應用等一系列過程活動的企事業單位集合體,主要包括太陽能發電產業鏈、太陽能器具產業鏈、太陽能利用與建筑產業鏈三類產業鏈。

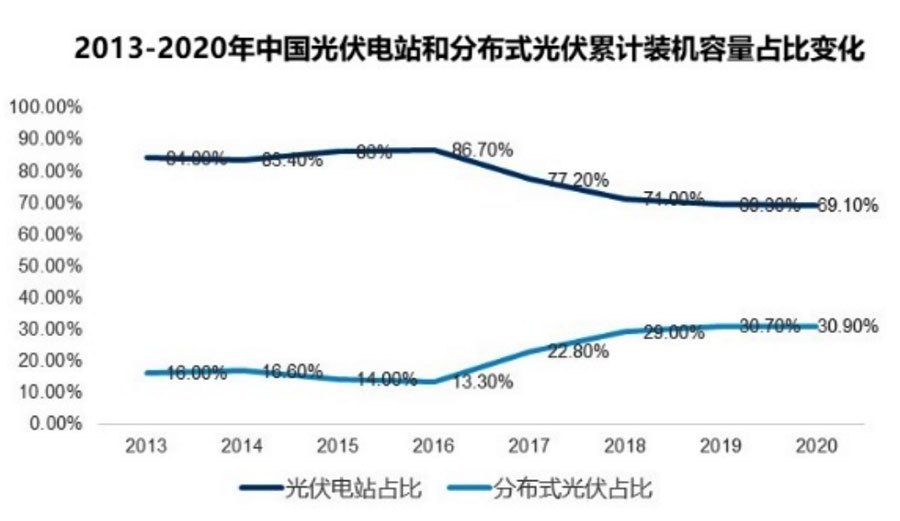

從太陽能應用看,太陽能與建筑一體化技術日益完善,主被動太陽房、太陽能制冷等技術快速發展,已形成不同規模的產業鏈。中國開始大力發展分布式光伏,推動分布式光伏與儲能微電網融合發展,鼓勵建設和發展與建筑一體的分布式光伏發電系統。

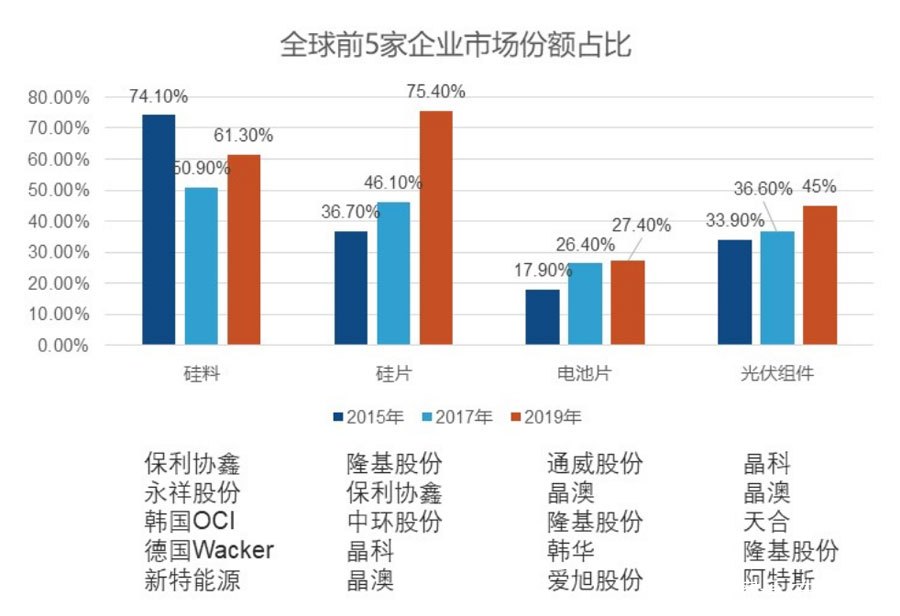

中國光伏產業早期得益于海外市場,國內光伏市場從2013年進入快速發展階段,經歷了固定標桿上網電價時期、競價時期到平價時代。2018年以后,在光伏裝機成本不斷下降的過程中,補貼政策加速退坡,光伏產業鏈盈利構成要素從“政策+資本+技術”向“資本+技術”轉變,技術的主導作用越來越凸顯。以PERC技術為例,2017年PERC電池技術市場滲透率只有15%,2018年提升到33%,2019年進一步提升至65%,使得光伏電池的性價比大幅提升。

1、光伏主要技術路線發展情況

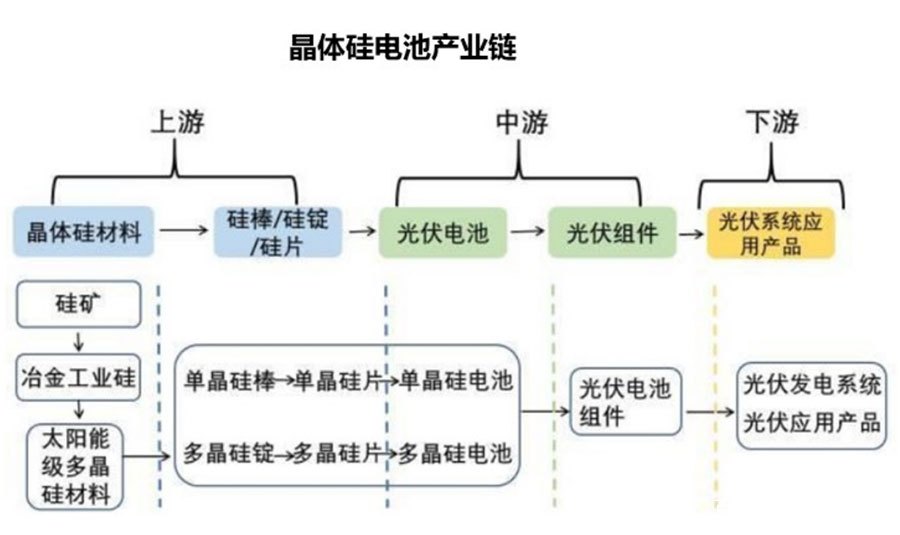

晶體硅電池分為多晶硅和單晶硅兩種類型,單晶硅和多晶硅各有優勢,多晶硅片優勢在于鑄錠工藝更加簡單,單次投入硅料較多,并且對硅料本身要求相對較低,這樣導致多晶硅片生產成本更低。而單晶硅片優勢在于其在晶片表面缺陷少、雜質少,其光電轉換效率較多晶硅更高。

選擇性發射極(SE)、高性能導電漿料、高阻密柵、先進陷光、高質量硅片和MBB技術等的應用,推動了PERC電池效率的持續提升。2020年5月,工信部發布光伏行業規范,要求新建單晶電池效率不低于23%。目前,HIT電池(晶體硅異質結太陽電池)技術,以及182和210大尺寸硅片電池技術,成為是高轉換效率硅基太陽能電池的熱點方向。

2、光伏產業鏈龍頭主要集中于中國

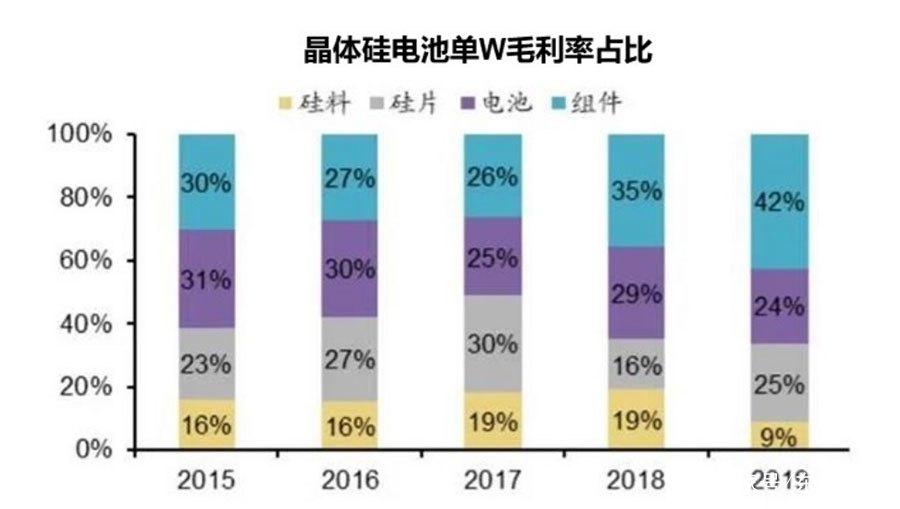

從晶體硅電池產業鏈各環節的盈利能力看,硅料環節的毛利率下降,光伏電池環節的毛利率有所下降,光伏組件環節的毛利率上升明顯。受益于此組件環節利潤分配占比大幅提升,2019年光伏組件獲得了產業鏈42%的毛利潤。

近年來,得益于光伏需求增長的推動,中國企業持續加大組件環節的投資和技術革新,生產成本持續下降,自動化、數字化程度不斷提升。據中國光伏協會統計數據顯示,2019年,全國組件產量達到93GW,前10家企業產量占總產量的62.3%,集中度進一步提高。

除了光伏組件,光伏產業鏈還包括逆變器、變壓器、電纜等配套設備,以及光伏工程EPC企業、運營商等。光伏逆變器為主要光伏配套部件,從技術上分為集中式逆變器、組串式逆變器和微型逆變器三種。隨著組串式逆變器在集中電站和分布式領域的快速滲透,成為市場大勢所趨,基本所有國內廠商都布局組串式。2019年中國組串式逆變器占比60.2%,預計未來將提升至75%以上。

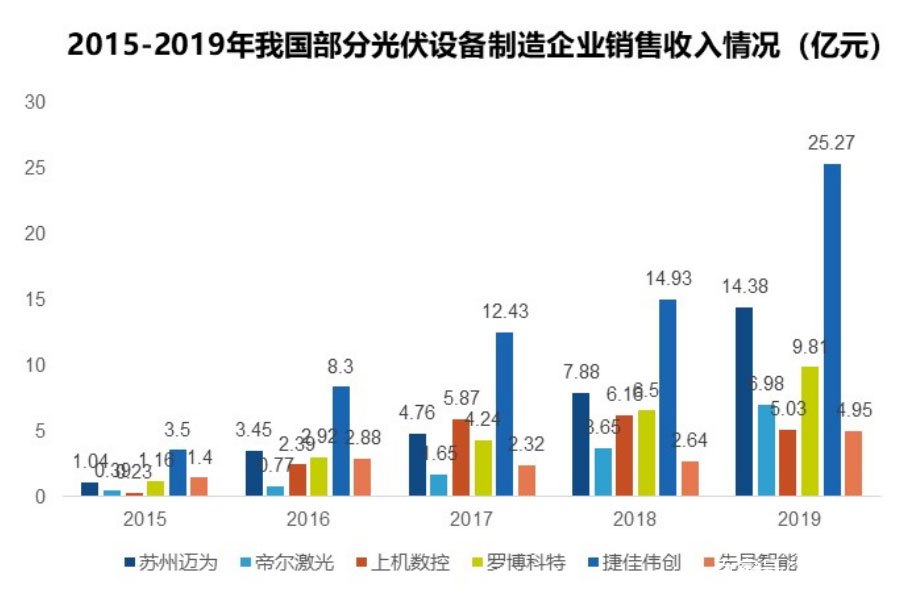

3、光伏設備企業保持快速發展

中國光伏設備行業已基本具備太陽能電池制造設備的整線裝備能力,包括從硅材料生產、硅材料加工、硅片加工到太陽能電池芯片的生產以及相應的純水制備、環保處理、凈化工程的建設。主要企業有捷佳偉創、邁為股份、晶盛機電、上機數控、先導智能、帝爾激光、羅博科特、京山輕機、金辰股份等。光伏技術的發展推動光伏設備的更新換代,目前捷佳偉創、邁為股份、金辰股份等企業已轉向HIT電池設備研發。

在國內,光伏的應用還集中在傳統的光伏電站,分布式光伏的支持政策力度不斷加大。展望未來,適應于各種需求和應用場景的光伏產品將會出現,除大型并網光伏電站和分布式光伏外,與建筑相結合的光伏建筑一體化前景廣闊,光伏+儲能、光伏+制氫、光伏+海水淡化、光伏+電動汽車等融合應用前景都值得期待。

1、光伏建筑一體化市場巨大

光伏建筑一體化(BIPV)是光伏建筑的終極演化形態。現有的戶用光伏電站大多還屬于BAPV,即在已有的傳統建筑上加裝光伏設備,將太陽能板安裝在現有建筑的屋頂仍存在建設成本高、不美觀等多重因素。隨著光伏轉化效率的提升和成本的快速降低,光伏建筑一體化開始受到重視和推廣。

國內光伏龍頭企業隆基股份已發布首款裝配式BIPV產品“隆頂”,主要面向工商業屋頂用戶,定位于裝配式BIPV產品。隆基股份在無錫連城凱克斯實施的BIPV光伏發電項目,裝機容量為1600kW,每年可生產清潔電力超160萬度,不僅能為企業綠色低碳發展提供強勁動力,同時還能夠減少碳排約1600噸。

2、“光伏+”應用場景的市場拓展

“十四五”期間,中國將推動一期示范項目建設,促進光伏+儲能、光伏+治沙、光伏+制氫、光伏+海水淡化、光伏+充電樁等新產業新業態的成熟,促進光伏發電多點開花。

國內光伏龍頭企業陽光電源2019年成立氫能事業部,在陽光產業園建設一個多模式制氫系統示范基地,包括647.28KW光伏系統、230KWh儲能系統、1套100Nm3/h制氫裝置和50KW氫燃料電池發電系統。