2021年,A股市場的能源板塊,流傳著兩個詞:風光無限、聞風而動。

這兩個詞,描述的是光伏和風電板塊,在2021年走出的上漲行情。前者行情來得早,受追捧多,而后者的崛起,卻是新話題。特別是恒潤股份、節能風電、福能股份等公司,甚至走出了連板的翻倍行情。

“聞風而動”現象的背后,離不開政策效應的推動。

10月24日,中共中央、國務院印發了《關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》。

文中明確指出:到2025年,非化石能源消費比重達到20%左右;到2030年,非化石能源消費比重達到25%左右;到2060年,非化石能源消費比重達到80%以上。

10月26日,國務院印發《2030年前碳達峰行動方案》,方案明確:大力發展新能源。到2030年,風電、太陽能發電總裝機容量達到12億千瓦以上。

可以明顯看出來,國家將風電、太陽能作為提升非石化能源消費比重的重要解決方案,是實現“雙碳”目標的重要舉措,其背后邏輯不難理解。

提及“雙碳”目標就繞不開發電行業,發電行業是我國碳排放量最大的行業,超過碳排放總量的40%以上,而以煤炭為動力的火力發電占據總發電量的70%以上,所以風電、太陽能為代表的新能源是實現雙碳目標最重要的技術。

這些基于“雙碳”目標的政策,是光伏和風電走出上漲行情的背景。但事實上,這兩者,特別是后者還存在著基本面上的邏輯。

而這個邏輯,才是風電能否展示出更長久行情的動力。

風電的終極短板

在碳中和的減碳路徑中,光伏和風電相輔相成,但兩者的發展進度卻天差地別。

人類對于風能的利用,其實早于太陽能。公元前3500年前,古埃及人就發明了帆船,憑借風力馳騁在尼羅河。風力推磨,風力提水等“風能-機械能”轉換,也逐漸步入應用。

風力的熟練應用,使得風力發電的應用早于光伏,早期裝機量亦力壓光伏。

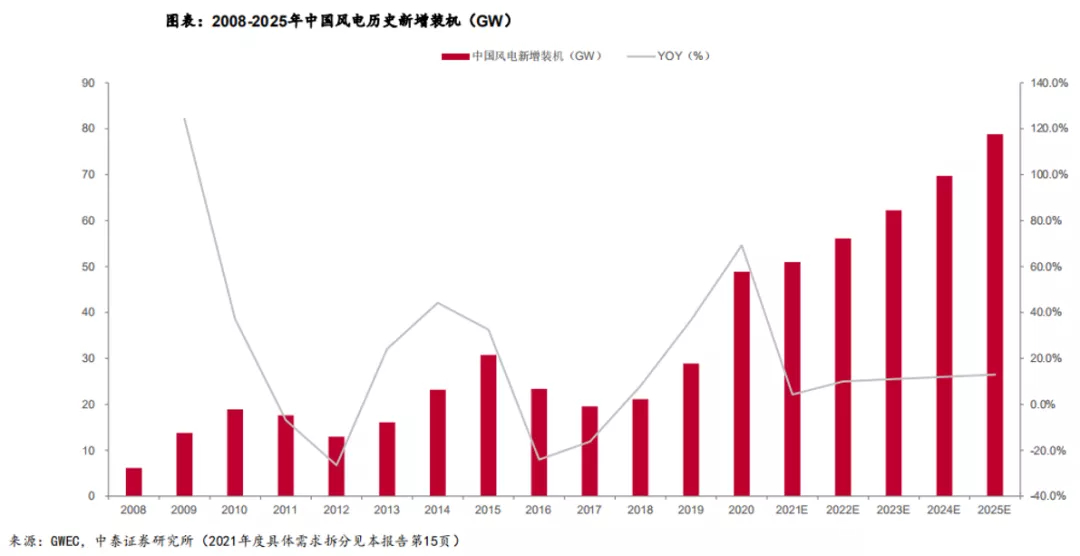

但自十二五開始,風電的增長卻慢了下來——十二五期間年均裝機20GW,十三五期間年均裝機25GW,幾乎沒有增長。而光伏卻后來者居上,在此期間大幅增長2倍以上。

為何建立利潤先發優勢的風電,近年來裝機增長率卻落后于光伏?除了應用場景的限制和環保的劣勢,還有哪些未發現的因素?

這個問題其實不難解釋,從行業本質來看,光伏和風電雖然最終都實現了發電,但按原理劃分,兩者卻是兩個完全不同的行業。

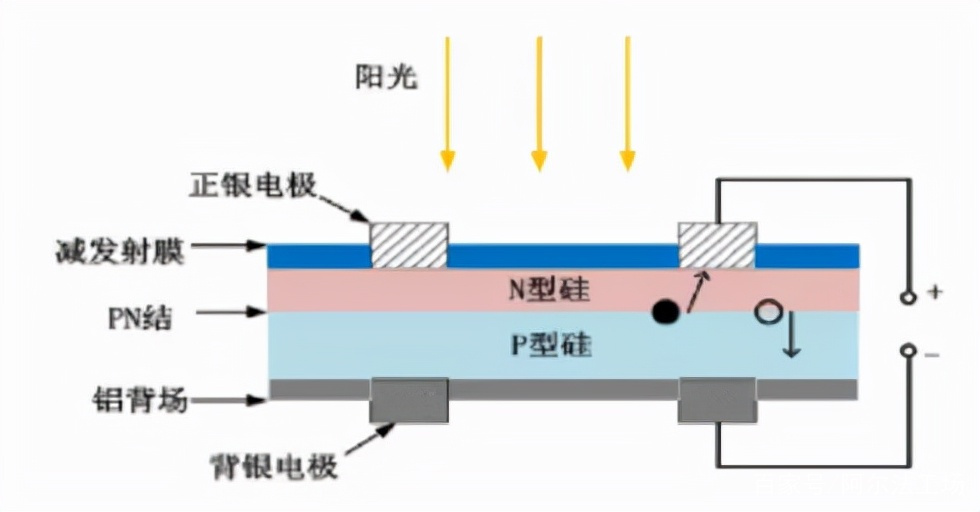

光伏的原理,是光生伏特效應,這是19世紀上半葉發現的半導體的第一個特征。其發展迭代,自然也具備明顯的半導體屬性,半導體的發展迭代之快從摩爾定律就可得知,集成電路芯片上所集成的電路的數目,每隔18個月就翻一番。

這一點同樣適用于光伏,光伏發展過程中出現了多次的產業革命,例如硅片的變革、金剛線切割技術取代砂漿、從單晶取代多晶、大尺寸硅片取代小尺寸、電池片革命、PERC取代鋁背場電池、再到未來的TOPCON/HJT取代PERC/PERC+等等。

其中,光電轉換效率更是以月作為單位,實現迭代。比如2021年6月,隆基股份宣布P型TOPCon電池轉換效率創造25.02%的新世界紀錄。在短短一個月時間后,隆基電池研發中心的單晶P型TOPCon電池研發,就實現了高達25.19%轉換效率。

近期,隆基股份的HJT太陽能電池的轉換效率達25.82%,再次打破世界紀錄。

而風力與光伏發電原理的不同,導致了差別的存在。

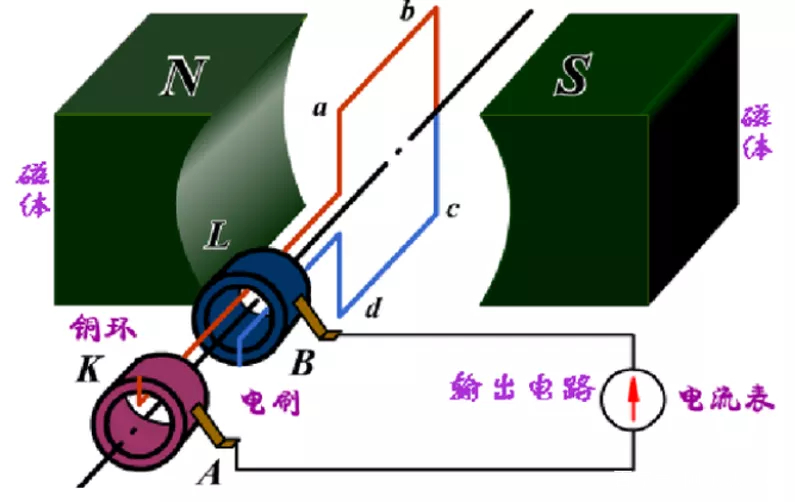

風電發電原理,是將機械能轉化為電能。通過風力吹動葉片,葉片帶動轉子在磁體內轉動,切割磁場時產生電流。

只要我們對物理有所了解,那么就會立刻想到,由于能量轉化方式的不同,無論機械技術再如何迭代,也不可能超越半導體的效率。

眾所周知,行業發展的動力在于需求,而雙碳這個確定性需求的關鍵,在于成本。這意味著各種發電方式里,誰的成本低,誰有保有優勢。而技術突破,正是降本增效的最核心手段。

這種行業的屬性制約,使得風電技術的迭代速度遠不及光伏,并最終被光伏追趕反超。而光伏通過行業內生的降本增效,結合雙碳背景下的需求形成良性循環,技術倒逼行業改革的同時也在終端釋放了需求,使得增長速度遠超風電。

取消補貼,平價上網是最好的降本藥方

盡管風電存在著屬性上的天然短板,但卻仍然不失為清潔能源的較好方式。也正因為如此,中國政府在多年時間內,始終堅持給予風電行業補貼,以確保這個行業能夠有動力發展。

但國家層面的產業態度,既有刺激與保護的一面,也有鼓勵競爭,強調淘汰的一面。這種態度的變化,都會通過政策出臺表現。

2019年5月,國家發改委印發了《關于完善風電上網電價政策的通知》,提出自 2021年1月 1日開始,新核準的陸上風電項目全面實現平價上網,國家不再補貼;先前已核準但未在2021年底前完成并網的項目,國家不再補貼。

補貼退坡的政策,帶動了2020年的搶裝潮,使得新增風電并網裝機量達到歷史級的71.67GW。

這種變化不光影響到裝機量,也逐步滲透到產業鏈格局的重塑。

原有產業鏈中,零部件利潤豐厚,存在著供需錯配,一方面搶裝爆發的需求會讓零部件廠商擴大產能,搶裝結束產能過剩競爭加劇,自然而然地就降本了;另一方面擴大規模生產也會促使成本下降。

這形成了一個良性循環,在2021年在成本下降帶動下風電實現了需求與利潤的雙增。

2021年上半年,全行業實現營業收入1201.67億元,同比增長25.62%,實現歸母凈利潤182.89億元,同比增長59.52%。

而在碳減和電力需求增加的大背景下,降本-放量-降本的產業邏輯循環使得風電在歷經搶裝潮后仍舊保持著較高的增長率。

預計2021年中國風電新增裝機51GW,即使在2020年搶裝后,相較2019年仍有73%的裝機增長,這意味著,風電需求持續樂觀。

此外,光伏的成本飆生也構成了對風電的利好一面,2021年硅料由于供不應求價格從年初的8.5萬/噸上漲到23.58萬/噸,漲幅超過184%。漲價壓力傳導到下游,硅片、電池片、組件紛紛漲價。平價上網背景下,電站企業利潤過低的話會選擇停建,故而許多需求轉向了風電。

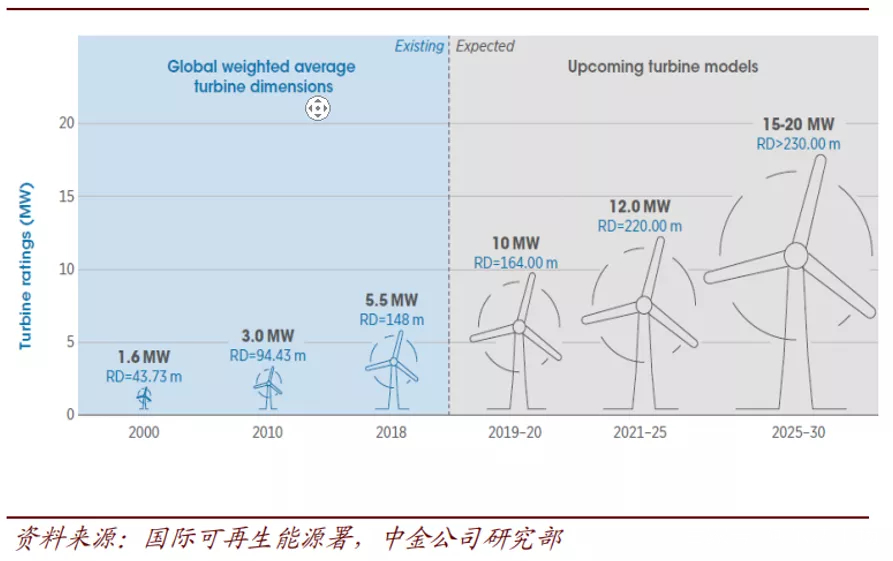

這就是上半年風電大熱的原因,而更為重要的是,規模制造使得風電的技術加速了發展,其中,大型化是未來進一步降本的核心環節。

大型化意味著葉片更大、塔架更高,可以捕獲更多優質的風能,增加發電量與發電小時數。

在這個過程中,海上風電是最契合大型化的路徑,這讓應用場景貧瘠的風電再度找到了突破口,也為新能源發電找到了新的增長曲線。

陸地風電VS海上風電

首先,海上的風力資源更為優異,去過海邊的人相比都知道,海上的風力比陸地要強得多,并且相較陸地而言沒有過多的遮擋物,風力輸出更加穩定。

其次,便是海上可開發空間巨大。眾所周知,制約陸地風電推廣的一個重要原因就是土地資源有限。風電裝機占地面積大并且陸地的風力資源有限,所以可應用裝機的土地較少。而海上風電將這一瓶頸打破,要知道中國海岸線長度約1.8萬公里。

地球的直徑才1.27萬公里,海岸線長度幾乎可以繞地球一圈半,從對比上可以看出海上風電資源的豐富性;另外,遠海海上風電已經具備商業化進程,而我國海洋面積達到300多萬公里,是大型化風電天然的土壤,著實大有可為。

最后,風力發電時長遠高于光伏和陸地風電,這一點是至關重要的。

不難理解,發電時長決定了發電量的多少,衡量的指標是發電小時數。陸地風電在這一方面優于光伏,全年可利用小時數光伏1300H VS 風電2500H,而海上風電則可以輕松達到3000H以上。

但是,提及海上風電的缺點也同樣明顯。

海上的氣候條件比起陸地差得多,海嘯、臺風等因素使得海上風電設施增添了風險,同樣對材料提出了更高的要求;并且由于海上風電遠離陸地,增加了高昂的運維成本,是陸地的2倍以上,故障的維修涉及到出海作業也是一個問題。

此外,對技術的要求遠超陸地風電,海上風電安裝過程與海洋工程技術結合較為緊密,包括海底電纜的鋪建、海上風機吊裝以及海上風電基建設施搭建等。

即便存在著些許的困難,但是新能源的發展歷史告訴我們,崛起的行業巨頭,其成功要素全部都是堅守第一原則,那就是降本增效,這對于海上風電同樣適用。

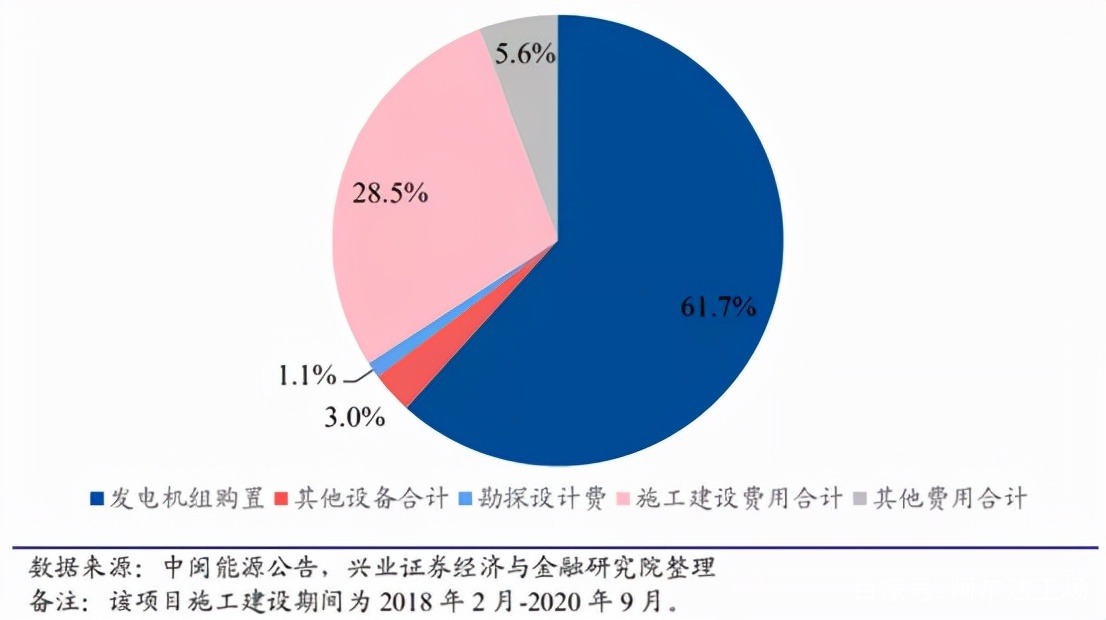

我們從海上風電成本圖可以明顯看出來占據海上風電成本最大的是發電機組,高達61.7%。可以說發電機組的成本下降時間決定了海上風電的平價時間。

值得欣慰的是風機大型化降本速度超出預期。

風機大型化后,零部件單位耗量會被大幅攤薄。僅花了1年半時間,風機成本已經大幅下行,招標價格從19年底4000元/kW降至目前2500元/kW,隨著進一步大型化和核心零部件國產化,25年可能降至1800元/kW以下。

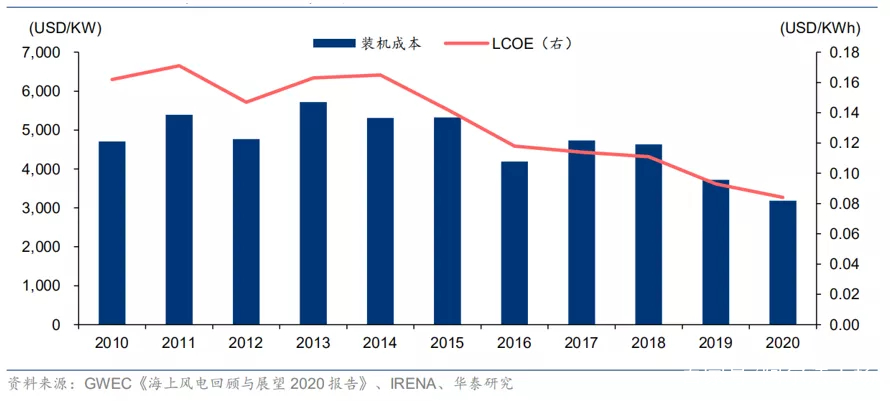

隨著裝機量的規模擴大,成本效應此時也開始凸顯,據IRENA測算,2020年全球海上風電的裝機容量每增加一倍,整體裝機成本將下降9%,LCOE將下降15%。

從下圖可以看出,在2010-2020年期間,全球海上風電的平準化度電成本(LCOE)由0.162美元/千瓦時降至0.084美元/千瓦時。

與此同時,未來海上風電沿著大型化的路徑繼續發展,這便形成了成本下降的良性循環。

風機大型化的技術發展路徑明晰后,制約成本的因素就是技術瓶頸,而技術瓶頸的突破需要產業的發展為基礎。

雖然我國在海上風電的介入時間晚于歐洲,但是通過近幾年的政策扶持,產業快速發展,已然有了超越之勢。

2020年,中國海上風電新增裝機并網容量達到了300萬千瓦,占去年全球海上風電新增裝機總量的49%。全球風能理事會預測,今年內,中國海上風電裝機總量很可能將超過英國,成為全球海上風電裝機容量最大的國家。

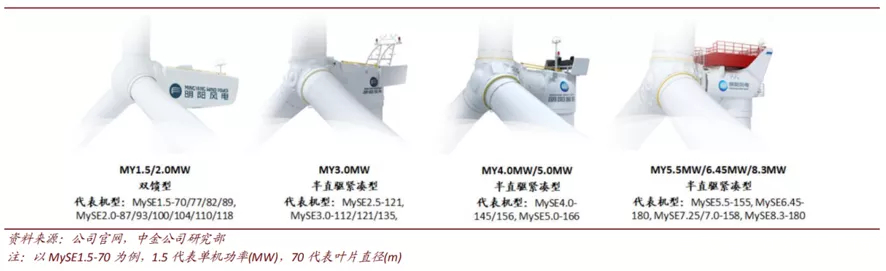

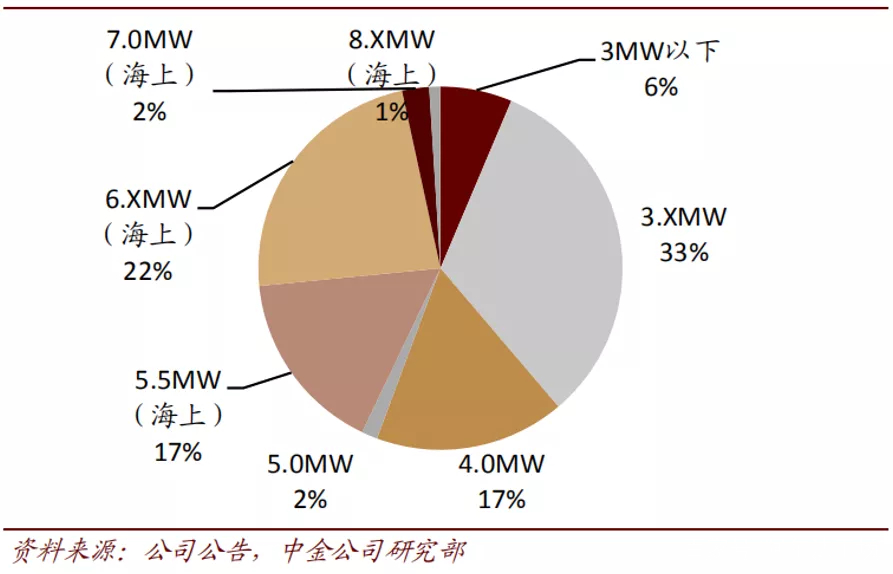

量增的同時帶動了技術的進步,風機龍頭在海上風電整機的研發相繼取得突破。以明陽智能(601615.SH)為例,目前公司已經具備相當完善的4.0/5.0MW陸風機型和5.5/6.45/8.3MW 海風機型供貨能力,已成功下線了10MW的風機,也發布了11MW半直驅海上風電機組——MySE11-203。

不僅于此,明陽智能還在今年推出了全球最大16MW風機,這足以證明國內風機制造的技術水平。近期交付意大利10臺3MW海上風機也印證了國內整機廠有走出去、向歐洲巨頭發起挑戰的實力。

明陽智能在截至3Q20的在手訂單中,海上機組訂單中5-6MW的機型已成為主流,并已有7-8MW 機型的訂單,訂單結構中大兆瓦機型占比較同行更為領先。

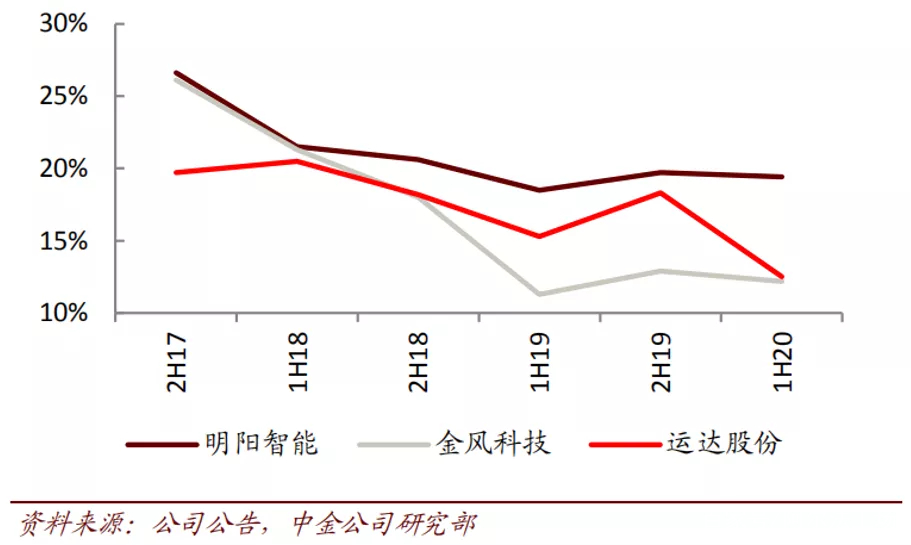

此外,公司零部件60%可以自供,占據整機最大成本之一的葉片可以100%自產,使得公司毛利潤大幅超過同行。

正是憑借海上風電的領先優勢以及零部件自供的成本優勢,明陽智能有望在未來進一步增厚業績,擴大市場占有率。

來源:BNEF,中泰證券研究所

除了發電機組外,施工建設也是占據海上風電的重要成本之一,近年來,隨著海上風電的逐步推廣,海工裝備巨頭紛紛開始了布局。

本質上來講,海上風電設備也是屬于海工設備。用海工裝備的技術來開展風電設備建設,這對于海工裝備龍頭的中集來福士來說可謂是降維打擊。

其中,具有創新性的一項是油改氣,海上油氣基礎設施基本可以用在海上風電上,通過對鉆井平臺的改造,搖身一變成風力發電的載體。

據悉,中集來福士已成功交貨三座海上風電改造項目。

熱門行業,歷來是資本追捧之地,這種追捧發展到一定程度,便會形成賽道的擁擠。這一點,對于海上風電同樣適用。一個典型的表現,就是隨著各企業的跑馬圈地,近海資源的有限性,已經是可以預測的未來,

因此,遠海風電便成為了行業內的新高地。

中集來福士依托自身多年開發超深水鉆井平臺等大型海洋工程平臺的經驗,已經開發了多型大型浮式風機設計并完成了水池實驗,與龍源電力合作的首個樣機示范項目也將于明年年中安裝到位。

另外,海上風電也可以向儲能、制氫的應用場景發展,將遠海難以輸送的電力或者是富余的電力儲存起來,也可以直接進行電解水制氫。

技術的突破、成本的下降和不斷增長的需求形成良性循環,這使得海上風電處于高速發展中,2025年國內裝機有望達到80GW。

相較2019年,CAGR達到25%,未來五年國內風電將保持高成長性。2025年全球新增裝機有望接近150GW,海外市場也將帶來新的需求增量,海上風電發展的未來路徑已經逐步清晰。(作者:騰宇)